Aiemmassa, heinäkuun alun, blogikirjoituksessa käsiteltiin asuntosijoittamista korkean inflaation ympäristössä. Tällä kertaa pyritään ymmärtämään tarkemmin niin inflaatiota ilmiönä kuin sen suhdetta ohjauskorkojen nostoon, taantuman ja stagflaatioon.

Euroopan keskuspankin (EKP) neuvosto yllätti tämän viikon alussa ja päätti nostaa kaikkia kolmea ohjauskorkoa 0,5 prosenttiyksikköä. Vai oliko tämä sittenkään niin suuri yllätys? EKP:n keskeisin tehtävä on hintavakauden ylläpitäminen ja tämän tavoitteen on katsottu toteutuvan parhaiten pyrkimällä 2 prosentin vuosi-inflaatiovauhtiin keskipitkällä aikavälillä. Tällä hetkellä euroalueen inflaatio on tuohon tavoitteeseen nähden reilu nelinkertainen (kesäkuu 2022, 8,6%). Ohjauskorkojen nosto on käytännössä EKP:n ainoa mahdollinen vastatoimi kasvavan inflaation hillitsemiseksi, sen ollessa kädetön vaikuttamaan inflaation takana vaikuttaviin perimmäisiin syihin (mm. pandemian jälkeinen kysynnän kasvu ja Ukrainan hyökkäyssodasta johtuva energian ja raaka-aineiden kallistuminen). Rahapoliittista elvytystä harrastettiin EKP:n puolelta liiankin pitkään, stimuloitiin talouskasvua ja mahdollistettiin kuplautuminen. EKP on siis pakotettu nostamaan ohjauskorkoa ja tasapainottelee nyt inflaation ja taantuman välimaastossa.

Miksi ohjauskorkoa nostetaan?

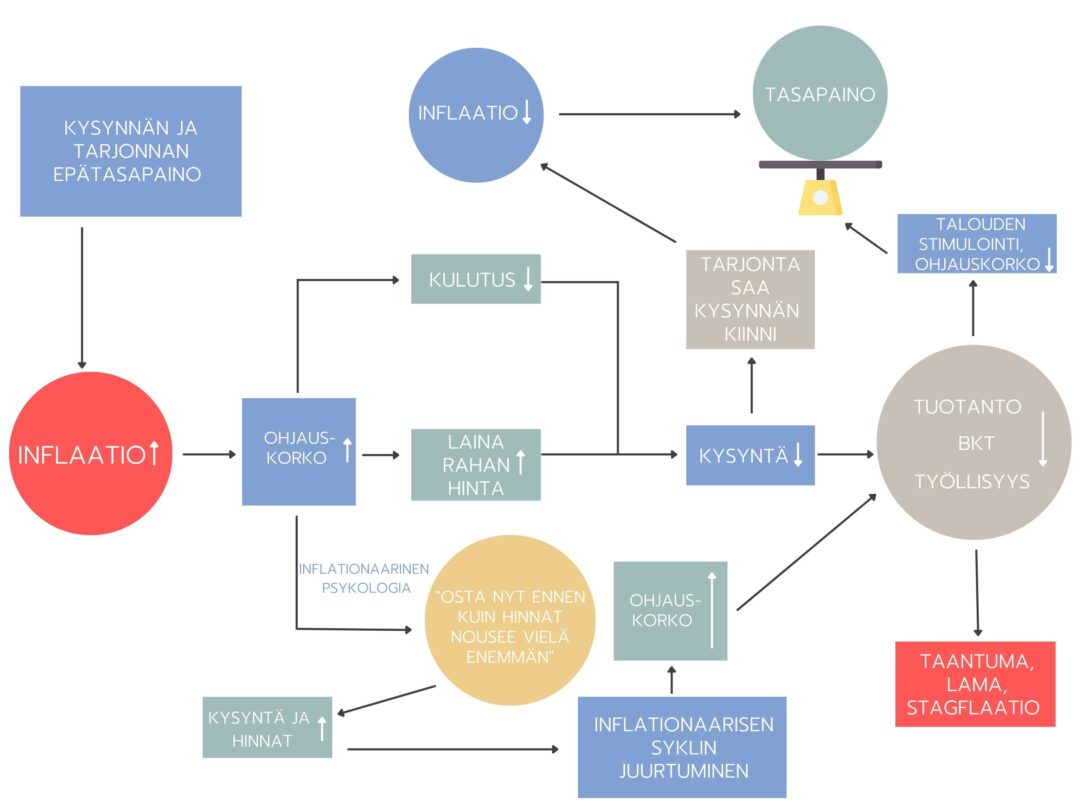

Hintojen noustessa tuntuu melkein epäloogiselta, että korkoja nostamalla ja sitä kautta lainarahankin kallistumisella, voisi olla inflaatiota laskeva vaikutus. EKP:n keinot saattavatkin näyttäytyä kansalaisten silmissä lähinnä kurjistumisen lisäämisenä. Se ei kuitenkaan ole EKP:n tavoite, vaikka eräänlaisesta ”lannistamiseen” pyrkimisestä onkin kyse. Ohjauskorkoa nostamalla EKP pyrkii vähentämään edullisen rahan määrää markkinoilla ja siten vähentämään kuluttajien ja yritysten ostohalukkuutta. Inflaation perimmäinen syntymekanismi on se, että liian suuri määrä rahaa, jahtaa liian vähäistä määrää tuotteita eli kysynnän ja tarjonnan epätasapainossa. Ohjauskorkoa nostamalla EKP pyrkii tasapainottamaan tilanteen laskemalla kysyntää ja antaa siten tarjonnalle mahdollisuuden ottaa kysyntä kiinni, jolloin myös hinnat tasaantuvat. Nousevat ohjauskorot saavat niin pankit olemaan varovaisempia lainoja myöntäessään että ihmisiä olemaan haluttomampia hakemaan lainoja, lainoja siis myönnetään ja nostetaan vähemmän, jolla on luonnollisesti kysyntää vähentävä vaikutus.

EKP pyrkii ennustamaan tulevaa

EKP:n tekemät peliliikkeet talouden tasapainottamiseksi vaikuttavat talouden tilaan hitaasti. Tästä syystä EKP:n neuvoston onkin pyrittävä ennustamaan tulevia muutoksia ja tekemään päätöksiä käytännössä parhaan arvauksensa perusteella. Yhdysvaltain Federal Reserve Systemin (FDA), entinen puheenjohtaja Ben Bernanke on kuvannut tätä haastavaa tehtävää vapaasti kääntäen seuraavasti:

”Lyhyesti, jos talouspoliittisten päätösten tekeminen on kuin autolla ajamista, silloin siinä autossa on epäluotettava nopeusmittari, sumuiset tuulilasit ja taipumus reagoida arvaamattomasti ja viiveellä kaasulle tai jarrulle. ” (Bernanken puheesta vuodelta 2004)

Tehdessään päätöksiä EKP:n on pyrittävä tekemään tarpeeksi, mutta ei liikaa – liian voimakkaat liikkeet kun ajavat talouden taantumaan. Taantumalla viitataan tilanteeseen, jossa maan talouskasvu hidastuu siinä määrin, että bruttokansantuote (BKT) laskee kahtena perättäisenä kvartaalina. Mikäli samaan aikaan esiintyy myös normaalia korkeampaa inflaatiota ja työttömyyttä (stagnaatio), kutsutaan ilmiötä stagflaatioksi.

EKP ottaa siis tietoisen riskin kiristäessään rahapolitiikkaa inflaation hillitsemiseksi ja hyväksyy taantuman mahdollisuuden hintavakauden saavuttamiseksi. Talouskasvun hidastaminen ei toki ole EKP:n tavoite, mutta se saattaa olla välttämätön paha ja on maltillisena pysyessään vauhdilla kirivää inflaatiota parempi vaihtoehto. Kysyntää ei kuitenkaan saa korkoja nostamalla kuristaa täysin, sillä tällöin päädytään lamaan.

EKP kommunikoi ohjauskorkojen nostoon liittyen ahkerasti ja antaa etukäteisilmoituksia korkojen nostosta. Näin toimitaan, sillä tällä ”peloittelulla” on itsessään vaikutusta markkinoihin ja esimerkiksi asuntolainojen korko, 12 kk Euribor, reagoi vahvasti markkinoiden korko-odotuksiin. Tällä hetkellä EKP:n viestintä korkojen nostoon liittyen on saanut 12 kk Euriborin seilaamaan edes takaisin. Puolen prosenttiyksikön ohjauskoron nousu päätöksen jälkeen 12 kk Euribor lähti odotetusti nousuun, mutta laski roimasti jo heti viikonlopun jälkeen maanantaina. Tämä kielii selkeästä epävarmuudesta siitä, kuinka paljon EKP uskaltaa korkoja taantuman pelossa enää nostaa.

Inflationaarinen psykologia ja EKP:n keinot taloussyklien hallintaan

Pyrkiessään ennustamaan tulevaa ja säätämällä korkotasoa tavoitteensa saavuttamiseksi, EKP:n tulee ottaa huomioon myös inflationaarinen psykologia (eng. Inflationary Psychology), jolla viitataan kuluttajien reaktioon inflaatioon siten, että he päättävät ostaa nyt, koska olettavat hintojen nousun jatkuvan. Inflationaarinen psykologia luo siis tilanteen, jossa kulutukselle on vähemmän vastustusta hintojen noususta huolimatta. Kysyntä siis nousee ja inflaation kasvun pelosta tulee itseään toteuttava ennustus, jota tässä tilanteessa usein kehittyvä hinta-palkka-spiraali vielä tehostaa. Lopulta inflationaarisesta syklistä tulee niin juurtunut, että yritykset hillitä sitä korkeampien korkojen avulla ajavat talouden taantumaan.

EKP:n keinot taloussyklien hallitsemiseen ovat oikeastaan loppupeleissä hyvin rajalliset ja siksi tasapainottelua jatkuvasti muuttuvalla kentällä. Taantumaa välttääkseen EKP:n on pyrittävä ”pehmeään laskuun”, jossa korkojen kasvu ei ole liian hidas eikä liian nopea ja hinnat ovat juuri sopivat. EKP:n on siis pidettävä malttinsa ja valittavat oikeat keinot korkotason normalisointiin, pitkään jatkuneen talouden elvytysjakson jälkeen. Korkojen nosto antaa EKP:lle kuitenkin joitain rahapoliittisia keinoja talouden elvyttämiseen, mikäli taantumaan ajaudutaan, nollokorkotilanteessa kun elvytys korkoa laskemalla on käytännössä mahdotonta.

Danila Yönsini

asuntopehtoorin markkinointi

Asuntopehtoorin markkinoinnista vastaava Danila on hypännyt suoraan asuntosijoittamisen syvään päähän ja pyrkii ymmärtämään sen kokonaiskenttää paneutumalla ja kirjoittamalla asuntosijoittamisen eri teemoista. Matkalla kohti omaa ensimmäistä sijoitusasuntoa.

danila.yonsini@asuntopehtoori.fi

Jaa eteenpäin:

Facebook

Twitter

LinkedIn

WhatsApp

Email