Asuntosijoittamisen maailmassa käytetään lukuisia erilaisia tunnuslukuja, joilla pyritään asettamaan potentiaaliset ostokohteet paremmuusjärjestykseen. Tunnuslukujen oppiminen on tärkeä asia erityisesti aloittelevalle asuntosijoittajalle, koska niiden avulla sijoittajan on helpompi tulkita asuntoa, liiketilaa tai autopaikkaa sijoituskohteena.

Tässä postauksessa käydään lyhyesti läpi asuntosijoittamisen tärkeimpiä tunnuslukuja, kuten kassavirtaa, oman pääoman tuottoa (ROE) sekä vuokratuottoa.

Kassavirta

Kassavirta = Vuokra – (vastike + lainanlyhennys + lainan korko + verot vuokratuloista + muut mahdolliset kulut).

Esimerkkilaskelma:

600 € (vuokra) – 120,93 € (vastike) – 443,24 € (lainan lyhennys) – 84,22 € (lainan korko) – 118,45 € (verot vuokratuloista) = -116,84 €

Ylläkuvattu yhtälö on kassavirtanegatiivinen 116,84 €/kk. Tämä ei kuitenkaan automaattisesti tarkoita sitä, että sijoituskohde olisi huono. Esimerkiksi jos asunnolle on odotettavissa suurta arvonnousua, negatiivinen kassavirta voi olla perusteltua.

Tällaisissa tapauksissa lieneekin tärkeintä harkita, onko sijoittajalla taloudelliset resurssit maksaa kuukausittain tuota negatiivisen kassavirran osuutta: työssäkäyvälle ihmiselle kyseinen summa ei todennäköisesti ole ylitsepääsemätön, ja samalla asunto kuitenkin kerryttää sijoittajan varallisuutta. Tietenkään vastaavia, kassavirraltaan negatiivisia kohteita, ei voi olla salkussa hyvin montaa.

Positiivinen kassavirta tarkoittaa käytännössä, että tilille jää rahaa vastikkeiden, lainan lyhennysten ja korkojen sekä verojen jälkeen.

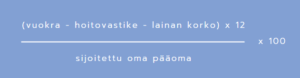

Oman pääoman tuotto (ROE)

Oman pääoman tuotto, Return on Equity (ROE), tarkoittaa nimensä mukaisesti vuodessa kertyvää tuottoa ilmoitettuna prosentuaalisena osuutena omasta sijoitetusta pääomasta. Kyseinen tunnusluku on erityisen relevantti velkavipua hyödyntävälle asuntosijoittajalle. Velkavivun avulla sijoittaja pyrkii kasvattamaan oman pääomansa tuottoa.

Oman pääoman tuotto saadaan laskettua alla olevalla yhtälöllä:

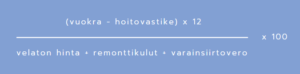

Vuokratuotto

Vuokratuotto tarkoittaa sijoitusasunnon vuokratuloista saatavaa vuosittaista tuottoa. Usein realistinen vuokratuottotavoite Suomessa on 4-5 % ennen veroja. Vuokratuotto ilmoitetaan prosenttilukuna ja se on yksi merkittävimmistä sijoituskohteen valinnan perusteista.

Vuokratuottoa laskiessa tulee olla hyvä arvio ostokohteen vuokratasosta. Vuokratason arvioinnissa apuna voit käyttää Kohdeanalyysiamme, jossa tutkimme potentiaalisen ostokohteen puolestasi ja laadimme siitä raportin ostopäätöksesi tueksi.

Vuokratuotto saadaan laskettua hyvin samanlaisella kaavalla kuin oman pääoman tuotto:

Asunnon ostaminen/hinta

Asunnon ostoprosessissa moni tavoittelee alle markkinahinnan myytävän asunnon ostamista, mikä on tietenkin lähtökohtaisesti fiksua. Tällöin kohteita pystyy uudelleenrahoittamaan nopeammin, ja lisäksi vuokratuotto sekä kassavirta paranevat.

On kuitenkin hyödyllistä myös suunnitella, kauanko aikaa on valmis käyttämään halvemman asunnon etsimiseen. Kaikki aika, joka on kulutettu halvemman asunnon etsimiseen, on pois potentiaalisesta vuokratuotosta käytetyllä aikavälillä.

Kulut

Asuntosijoittajan on tärkeä muistaa huomioida laskelmissaan myös pankkilaina, varainsiirtovero, mahdolliset korjaukset tai laitteiden uusimiset, vakuutukset sekä vuokraukseen liittyvät kulut, kuten välityspalkkio, mikäli vuokrauksen ulkoistaa välittäjälle. Lisäksi mahdolliset tyhjät kuukaudet on hyvä ottaa huomioon ja varautua niihin jo ennakkoon keräämällä tarpeeksi suurta puskuria.

Huomioithan, että suurin osa asuntosijoittajan kuluista on verovähennyskelpoisia.