Yleisin perustelu asuntosijoittamiselle on, että ”asunto maksaa itsensä takaisin 20 vuodessa”.

Logiikka jatkuu, että asunnon arvonkehityksellä ei ole isoa merkitystä: ”on ihan sama onko mulla 20 vuoden päästä 100 000 euron vai 50 000 euron arvoinen asunto jos en ole senttiäkään omaa rahaa siihen laittanut, kaikki on kotiin päin.”

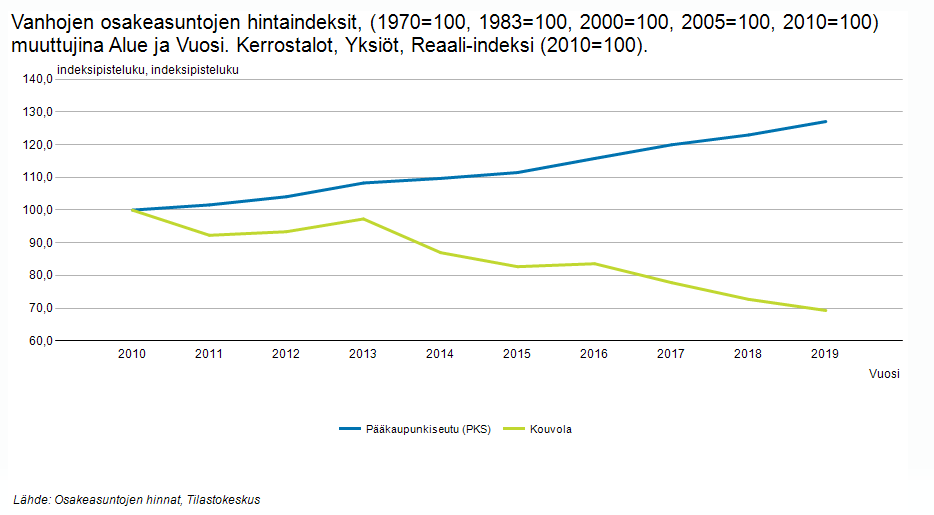

Katsotaan tarkemmin miltä asia näyttää lukujen valossa.

Ostetaan vuonna 2010 kaksi asuntoa, joiden velattomat hinnat ovat 100 000 euroa. Käytetään kumpaankin omia säästöjä 30 000 euroa ja otetaan 70 000 euron bullet-laina (tässä lainassa maksetaan vain korkoja laina-aikana ja koko lainapääoma maksetaan kerralla pois lainan erääntyessä). Toisen asunnon sijainti olkoot pääkaupunkiseutu ja toisen Kouvola.

Arvonkehitys

Annetaan asunnot ammattimaisen toimijan hoidettavaksi vuonna 2010 ja eletään kymmenen vuotta huoletonta asuntosijoittajan elämää. Nyt pikakelataan vuoden 2019 loppuun ja katsotaan miltä asuntojen tilanteet näyttävät.

Pääkaupunkiseudun asunnon arvo on noussut 27 % eli sen arvo on 127 000 euroa. Asunto myydään ja bullet-laina maksetaan pois. Taskuun jää 57 000 euroa (unohdetaan verot yksinkertaisuuden vuoksi).

Kouvolan asunnon arvo on laskenut 31 % eli sen arvo 69 000 euroa. Asunto myydään ja bullet-laina maksetaan pois. Taskuun jää -1 000 euroa eli tonni pitäisi kaivaa jostain.

Vuokratulot

Asunnot ovat toki tuottaneet vuokratuloa kymmenen vuoden ajan.

Pääkaupunkiseudun asunto tuotti vaikkapa 650 euroa vuokratuloa ja siitä maksettiin 150 euroa hoitovastiketta ja 50 euroa bulletin korkoja. Vuosituotto on siis (650 € – 150 € – 50 €)*12 = 5 400 € ja kymmenen vuoden tuotto 54 000 €.

Veikkaisin, että Kouvolan yksiö ei maksanut sataatonnia kymmenen vuotta sitten, joten oletetaan, että niitä ostettiinkin kaksi kappaletta, á 50 000 €. Yhden vuokratuotto oli vaikkapa 400 €, hoitovastike 100 € ja bulletin korot 25 €. Vuosituotto yhdelle asunnolle on siis (400 € – 100 € – 25 €)*12 = 3 300 €, kahden asunnon tuotto yhteensä 6 600 € ja kymmenessä vuodessa 66 000 €.

Kokonaistuotto

Myynnin jälkeen pääkaupunkiseudun asunnosta jäi käteen 57 000 euroa sekä vuokratuloja kertyi yhteensä 54 000 €. Yhteensä käteen jäi siis 111 000 € (ennen veroja). Kun omaa rahaa käytettiin 30 000 euroa, on sijoituksen kokonaistuotto 81 000 € tai noin 14 % per vuosi.

Myynnin jälkeen Kouvolan asunnosta jäi käteen -1 000 € sekä vuokratuloja 66 000 €. Yhteensä käteen jäi siis 65 000 € (ennen veroja). Kun omaa rahaa käytettiin 30 000 €, on sijoituksen kokonaistuotto 35 000 € tai noin 8 % per vuosi.

What gives?

Tekstin alussa ollut heitto, että asunnon arvonkehityksellä ei ole väliä koska kaikki on kotiin päin, alkaa näyttää ikävältä. Syypää tähän on velkavipu. Kun asunnon arvo laski, söi velkavipu oman pääoman kokonaan ja vähän päälle.

Vastaavasti pääkaupunkiseudulla velkavipu toi huimasti lisää rahaa asunnon arvon noustessa.

Pörssistä saa keskimäärin noin 7 % vuosituoton. Tähän nähden Kouvolan 8 % tuotto on kehno, koska saman tuoton saisi pörssistä ilman mitään vaivaa.

Toisaalta 14 % tuotto on tuplat pörssiin nähden!

Luvut ovat karkeita, mutta toivottavasti logiikka niiden taustalla aukeni. Arvonnousulla on valtava merkitys kokonaistuottoon. Negatiivista arvonkehitystä vivuttamalla kokonaistuotto kärsii pahasti, vaikka kassavirta olisikin hyvä.

Tässä tekstissä ei muuten otettu huomioon asuntoihin liittyviä muita riskejä esim. vuokrauksen helppous eli riski tyhjistä kuukausista. Lisäksi uudelleenrahoittaminen on varmasti vaikeampaa arvoaan menettävälle kohteelle kuin arvoaan nostavalle. Tätä kautta arvonnousukohde nopeuttaa toiminnan kasvattamista, jos siihen pyrkii.

Kannattaa siis laskea tarkkaan, minkälaista tuottoa vaadit muuttotappiopaikkakunnan asunnolta.